📊 Comisiones por utilizar el bot

La comisión por el servicio se calcula cada 6 meses sobre las ganancias, tomando como referencia la fecha de activación del bot. El primer período de cobro comienza exactamente el mes en que el sistema entró en funcionamiento.

| Modelo | Beneficio < 80% | Beneficio > 80% | Sin beneficio |

|---|---|---|---|

| Escalonada | Comisión : 10% | Comisión : 20% | Sin comisión |

| * Si el PRESTADOR DE SERVICIO decide no cobrar la comisión de un semestre, se aplicará un 20% sobre la ganancia acumulada hasta el siguiente semestre. Por ejemplo: si el bot empieza a operar en tu cuenta en octubre y en diciembre acumulas un 30% de beneficio, pero el PRESTADOR DE SERVICIO considera conveniente no cobrar la comisión en ese semestre, entonces en el siguiente semestre se cobrará la comisión correspondiente a la ganancia acumulada desde octubre. | |||

En caso de que se registren pérdidas durante un semestre, no se cobrará comisión alguna. Para el siguiente semestre, cualquier beneficio obtenido deberá primero compensar completamente las pérdidas del semestre anterior. Solo una vez recuperado el capital perdido, se calculará la comisión correspondiente sobre las ganancias netas adicionales.

Ejemplo: Si en el primer semestre se registra una pérdida del 10%, en el segundo semestre no se aplicará ninguna comisión hasta que se recupere ese 10%. A partir de ese punto, cualquier ganancia adicional sí estará sujeta a comisión.

El pago de comisiones se efectuará entre el día 1 y el 25 (días naturales) del mes que corresponde. Se enviará un correo solicitando el detalle de las operaciones realizadas en los últimos 180 días. Aunque dichas operaciones aparezcan registradas, es importante notificar si se realizaron retiros de efectivo o si se transfirieron fondos a Spot u otras opciones para la compra de criptomonedas por cuenta propia. Nuestro software calcula el beneficio obtenido en el periodo con el bot.

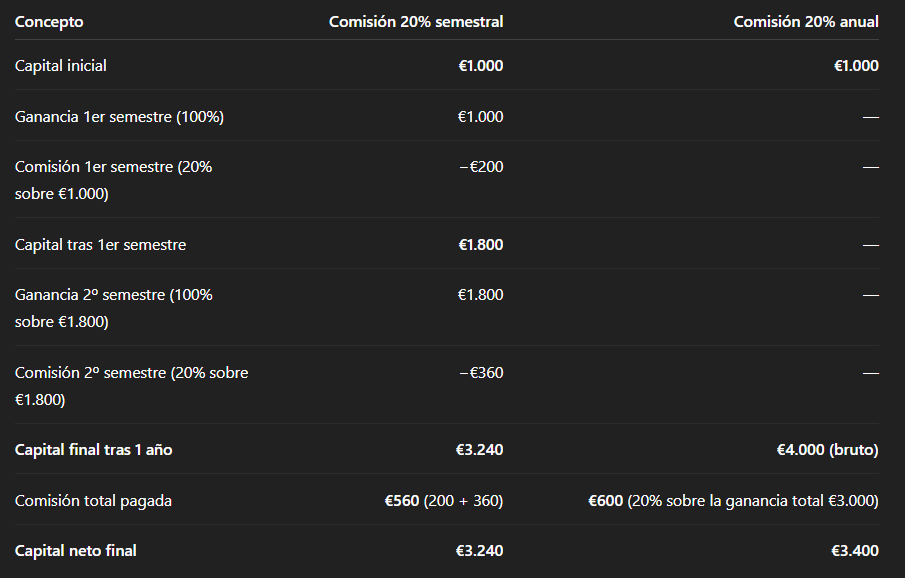

Ejemplo de un ejercicio anual: mostramos el resultado aplicando la comisión de forma semestral y, a modo comparativo, cómo sería si se cobrara una única vez al año. Esto se incluye solo para ilustrar que no se está cobrando un 40% anual, y que la diferencia con cobrar una sola vez el 20% no es muy significativa.

Nota Fiscal

Aprovechamos para recordar que cumpliremos con todas nuestras obligaciones tributarias. Esto implica que aproximadamente el 50% del importe de las comisiones cobradas será destinado al pago de impuestos, conforme a la normativa fiscal vigente.

Recomendamos encarecidamente cumplir con las obligaciones tributarias establecidas por la Agencia Tributaria. En caso de obtener, por ejemplo, un beneficio del 100% mediante operaciones con criptomonedas, la comisión por nuestro servicio se deducirá previamente, y emitiremos una factura que lo justifique, de forma que Hacienda no compute impuestos sobre el total bruto del beneficio. Una vez aplicada esta deducción, deberás abonar entre un 19% y un 28% en concepto de impuestos, según el tramo aplicable a tu situación fiscal. Por ejemplo, si realizas un 100% de ganancia de 40.000€, restariamos un 20% de comisión por uso de bot y un 21% de impuestos sobre el beneficio neto (beneficio total - comisión), lo que resultaría en un beneficio neto de 25.280, que supone un 63.2% sobre el total ganado. Si por ejemplo realizas una ganancia de 75% de 40.000€, en total 30.000€, restamos un 10% de comisión y sobre ese importe un 21% en impuestos para España, llevando neto un 71.1% que serían 21.330 €.

Ejemplo de cálculo de beneficio neto tras comisión e impuestos:

- Si realizas un 100% de ganancia sobre un capital de 40.000 € (es decir, otros 40.000 € de beneficio), se aplicaría primero una comisión del 20% por uso del bot (8.000 €). Después, se calcularía un 21% de impuestos sobre el beneficio neto restante (32.000 €), lo que equivale a 6.720 € en impuestos. ➤ El beneficio neto final sería de 25.280 €, equivalente a un 63,2% del beneficio total generado.

- Si en cambio obtienes un 75% de ganancia sobre esos mismos 40.000 € (es decir, 30.000 € de beneficio), aplicamos una comisión del 10% (3.000 €), quedando 27.000 €. Sobre esa cantidad, se calcula un 21% de impuestos (5.670 €). ➤ El beneficio neto final sería de 21.330 €, equivalente a un 71,1% del beneficio total generado.

En el siguiente enlace podrás consultar y descargar el resumen de beneficios y pérdidas del año, útil para la presentación de tu declaración ante Hacienda:

👉 https://bingx.com/es-es/transaction-history?type=swap

📌 BingX y el Cumplimiento con Hacienda en España

Que BingX tenga licencias en Europa (como registro en Lituania o Polonia) no significa automáticamente que reporte operaciones a Hacienda España. Aquí los detalles clave:

🔍 ¿Qué Implica la Licencia Europea?

✅ Cumplimiento con MiCA (Regulación UE):

- BingX debe seguir normas anti-lavado (AML/KYC) y protección de usuarios.

- No obliga a reportar operaciones a haciendas nacionales (como España) automáticamente.

⚠️ Licencia ≠ Reporte Fiscal:

- Las licencias europeas regulan operatividad y seguridad, no fiscalidad.

- El reporte a Hacienda depende de acuerdos específicos entre países.

🇪🇸 Situación en España

1. Normativa Actual (2024):

- Los exchanges con sede en España (como Binance España SL) deben reportar a Hacienda.

- BingX no tiene sede española, por lo que no está obligado a reportar por ahora.

2. Futuros Cambios (Directiva DAC8):

- En 2026, la UE implementará DAC8, que obligará a todas las plataformas (incluidas BingX) a compartir datos fiscales con los países miembros.

📌 ¿Debes Declarar Tus Operaciones?

✔️ Sí, siempre:

- En España, todos los ingresos por cripto deben declararse en el Modelo 720 (grandes patrimonios) o en la renta (ganancias/pérdidas).

- BingX no envía datos a Hacienda hoy, pero tú eres responsable de declarar.

🔐 Descargar operaciones realizadas por el bot en el año

Haz click en el siguiente enlace para generar y descargar todas las operaciones que realizó el bot para el ejercicio correspondiente:

👉 https://bingx.com/es-es/transaction-history?type=swap.

Recuerda DAC8: En 2026, Hacienda recibirá datos automáticamente.

📢 Conclusión

BingX no reporta a Hacienda España actualmente, pero esto cambiará con DAC8.

📌 Modelo 720 en España: Umbrales y Obligación de Declarar

El Modelo 720 es una declaración informativa de bienes y derechos en el extranjero. Afecta a criptomonedas si cumplen estos requisitos:

💰 Límites para Presentar el Modelo 720 (2024)

Debes presentarlo si el valor total de tus activos en el extranjero (incluyendo cripto en exchanges no españoles) supera:

- ✅ 50.000 € en cuentas bancarias extranjeras.

- ✅ 50.000 € en criptomonedas guardadas en plataformas sin sede en España (ej: Binance global, BingX, Bybit).

- ✅ 50.000 € en otros bienes (inversiones, propiedades, etc.).

⚠️ Importante: Se suma el valor de todos los grupos (ej: si tienes 30k € en cripto + 30k € en bancos extranjeros = 60k € en total, sí hay obligación).

🔍 ¿Cómo se Calcula el Valor de las Cripto?

1. Valor a 31 de diciembre del año a declarar (precio de mercado ese día).

2. Incluye todos los exchanges no españoles (Binance, BingX, MetaMask, Ledger, etc.).

3. No se suman las cripto en plataformas con sede en España (Bit2Me, Coinbase España, etc.).

📅 Plazos y Sanciones

🗓 Fecha límite: Del 1 de enero al 31 de marzo del año siguiente.

💸 Multas: Desde 1.500 € hasta el 150% del valor no declarado (por cada dato omitido).

📢 Recomendaciones Prácticas

1. Calcula el total de tus cripto en exchanges extranjeros al 31/12.

2. Si superas 50k €, presenta el Modelo 720 aunque no hayas vendido (es declaración de patrimonio, no de ganancias).

3. Para ganancias (ventas, staking), usa el Modelo 100 de la renta, independientemente del valor.

💰 Multas por No Declarar Ganancias/Pérdidas de Cripto en España (2024)

Hacienda considera las criptomonedas como bienes patrimoniales. No declarar tus operaciones puede acarrear sanciones económicas graves, incluso si son pérdidas. Aquí el desglose:

📌 Tipos de Infracciones y Sanciones

| Situación | Tipo de Sanción | Multa |

|---|---|---|

| No declarar ganancias (Modelo 100) | Infracción grave | 50% - 150% del impuesto evadido + intereses |

| No declarar pérdidas (y deducirlas) | Infracción leve | 100€ - 1.000€ |

| No presentar Modelo 720 (patrimonio >50k€) | Infracción muy grave | 5.000€ - 150% del valor no declarado |

| Declaración falsa u ocultación | Delito fiscal (penal) | Multa + posible prisión (6 meses - 5 años) |

🔍 Escenarios Reales con Ejemplos

CASO 1: Vendes Bitcoin con 10.000€ de ganancia y no lo declaras.

➔ Sanción: 5.000€ - 15.000€ (50%-150% que deberías pagar de IRPF).

*Por no pagar el tipo impositivo del 19%-28% que serían unos 1900€, pagarías este tipo impositivo + la multa.

CASO 2: Tienes 80.000€ en Binance (sin sede en España) y no presentas Modelo 720.

➔ Sanción mínima: 5.000€ + 120.000€ (150% de 80.000€).

⚠️ ¿Cómo Evitar Sanciones?

- ✅ Declara siempre, aunque sean pérdidas (pueden compensar ganancias futuras).

- ✅ Usa herramientas como Koinly o TaxDown para calcular automáticamente.

- ✅ Guarda registros de todas las operaciones (depósitos, retiros, trades).

📢 Conclusión

Las multas pueden ser devastadoras (desde cientos hasta cientos de miles de euros). Si has operado con cripto, regulariza tu situación con Hacienda antes de que te auditen. La amnistía fiscal (para regularizar sin sanción) ya no está disponible.

Haz crecer tu dinero con Corchó sin complicaciones ni riesgos innecesarios.